Trả lời ngắn gọn: vay thật cẩn thận, và chỉ khi bạn đã biết đúng tầm giá dự án

Nhiều chủ nhà tập trung vào khoản thanh toán hằng tháng trước tiên. Đây cũng là nơi người ta dễ bị mắc kẹt.

Hồ bơi thường là nhu cầu, không phải một hạng mục sửa chữa khẩn cấp. Nếu bạn vay, hãy hỏi một câu trước mọi thứ: Nếu dự án cuối cùng đắt hơn 15% đến 25% so với ước tính ban đầu, tôi vẫn có đủ khả năng chi trả không? Nếu câu trả lời là không, hãy dừng lại.

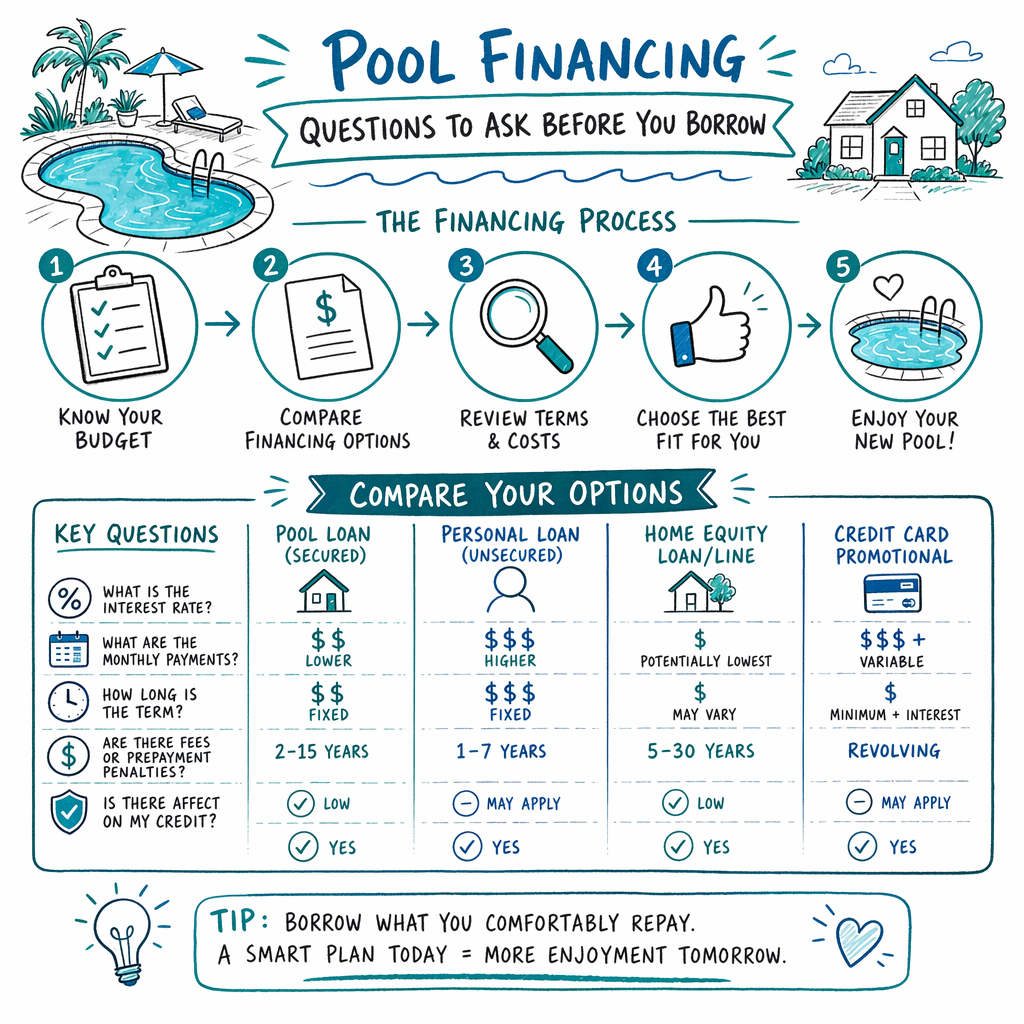

Thông thường, khoảng giá xây hồ bơi chôn (in-ground) thường vào khoảng $60.000 đến $135.000 cho hồ gunite/bê tông, $45.000 đến $95.000 cho hồ sợi thủy tinh (fiberglass) và $35.000 đến $70.000 cho hồ lót bạt vinyl-liner. Hồ nhỏ hơn hoặc loại dạng bơi tràn cũng có thể rẻ hơn. Nhưng giá thực tế phụ thuộc vào loại hồ, kích thước, khả năng tiếp cận khuôn viên, chất đất, độ dốc, hạng hoàn thiện, thiết bị, và khu vực của bạn. Bạn có thể xem thêm chi tiết tại chi phí hồ bơi và so sánh tại hướng dẫn so sánh các loại hồ bơi.

Việc vay có thể phù hợp nếu:

- quỹ dự phòng khẩn cấp của bạn vẫn còn nguyên sau khi nộp tiền đặt cọc và các khoản thanh toán giai đoạn đầu

- khoản thanh toán phù hợp với ngân sách hằng tháng mà không cần dựa vào làm thêm, tiền thưởng hay tăng lương trong tương lai

- bạn còn dư chỗ để điều chỉnh như làm hàng rào, thoát nước, nâng cấp điện, hoặc chi phí xin phép

- bạn thuê các nhà thầu có giấy phép, được bảo hiểm và được bảo đảm (licensed, insured, bonded), và bạn tự mình kiểm tra điều đó

Việc vay sẽ rủi ro nếu:

- bạn chỉ biết giá hồ bơi cơ bản, không biết tổng giá cho toàn bộ hạng mục ngoài trời

- bên cho vay ưu tiên tốc độ thay vì minh bạch

- hợp đồng nhà thầu mơ hồ về phạm vi công việc, khoản phụ cấp (allowance), lệnh thay đổi (change order) và thời điểm thanh toán

- bạn sẽ phải bỏ qua các hạng mục an toàn, hàng rào, hoặc công việc chuẩn bị mặt bằng cần thiết chỉ để khoản thanh toán “vừa khít”

DeepEnd Match là dịch vụ ghép nối miễn phí. Chúng tôi không xây hồ bơi và không cung cấp tư vấn tài chính, pháp lý, thuế hay cho vay. Chúng tôi giúp bạn được ghép với các nhà thầu để bạn có thể so sánh giá và phạm vi công việc được ghi rõ bằng văn bản, hỏi được câu hỏi tốt hơn, và chọn đúng người để thuê. Nếu bạn muốn bắt đầu, hãy dùng Get Matched.

Những câu hỏi bạn cần tự hỏi trước khi yêu cầu bên cho vay

Trước khi bạn so sánh các đề nghị vay, hãy thành thật với bản thân về dự án.

1. Ngân sách toàn bộ của tôi là bao nhiêu, không chỉ là phần “vỏ” hồ?

Người mua hồ bơi thường quên các hạng như phần lát bo (decking), hàng rào, chuông báo động/thiết bị an toàn, chi phí sửa chữa cảnh quan, hệ thống thoát nước, tường chắn, bê tông bổ sung, mái che sân (patio cover), máy sưởi, hệ thống tự động hóa, và hóa đơn điện có thể cao hơn.

2. Tôi đang giải quyết vấn đề gì?

Hồ bơi này dành cho gia đình sử dụng, tập luyện, trời nóng để thư giãn, hay để tăng sức hấp dẫn khi bán lại? Nếu lý do của bạn không đủ mạnh, gánh nợ sẽ nặng hơn về sau.

3. Tôi dự định ở nhà này bao lâu?

Hồ bơi có thể làm cuộc sống vui hơn, nhưng không phải lúc nào cũng thu lại đủ chi phí khi bán lại.

4. Tôi có chịu được việc sở hữu hồ bơi sau khi xây xong không?

Việc vệ sinh, hóa chất, nước, sửa chữa, thay đổi bảo hiểm, và mở/đóng hồ theo mùa đều tốn tiền.

5. Tôi có tiền mặt cho các tình huống bất ngờ không?

Dù có kế hoạch tốt, điều kiện tại công trường vẫn có thể thay đổi. Việc đào gặp nền đá, khu vực khó tiếp cận, vấn đề thoát nước, hoặc xung đột với hệ thống tiện ích (đường điện/nước ngầm) có thể làm phát sinh chi phí.

Một nguyên tắc đơn giản nhiều chủ nhà dùng: giữ một quỹ dự phòng (contingency fund) riêng bên cạnh số tiền xây dựng dự kiến. Số tiền cụ thể là lựa chọn của bạn, nhưng có một khoản như vậy là quan trọng.

Ngoài ra, trước khi bạn vay dựa trên bất kỳ con số nào, hãy hỏi nhà thầu những câu hỏi thực tế này:

- Phạm vi công việc được bao gồm cụ thể trong phần mô tả phạm vi bằng văn bản là gì?

- Những hạng mục nào được ghi là khoản phụ cấp (allowance) thay vì là hạng mục đã bao gồm cố định?

- Những nâng cấp phổ biến nào sẽ làm thay đổi giá về sau?

- Điều kiện công trường nào có thể làm tăng chi phí?

- Ở khu vực của tôi cần những loại giấy phép, hạng mục kiểm tra, và rào chắn an toàn nào?

Hãy đọc các hướng dẫn của chúng tôi về cách thẩm định nhà thầu hồ bơi và giải thích về giấy phép hồ bơi trước khi bạn ký bất cứ thứ gì.

Những câu hỏi cần hỏi bên cho vay trước khi bạn ký

Bạn không cần phải là chuyên gia tài chính để tự bảo vệ. Bạn chỉ cần đặt các câu hỏi thẳng thắn và yêu cầu câu trả lời rõ ràng bằng văn bản.

Dùng danh sách kiểm tra này:

- Lãi suất là bao nhiêu, và là lãi suất cố định hay thay đổi theo biến động?

Lãi suất khởi điểm thấp có thể tăng lên về sau nếu là lãi suất biến động.

- APR là gì?

APR có thể cho bạn bức tranh rõ hơn về tổng chi phí vay vì có thể bao gồm một số khoản phí.

- Các khoản phí là gì?

Hỏi về phí khởi tạo (origination), phí đóng khoản vay (closing costs), phí hằng năm, phí trả trễ, và khoản phạt nếu trả trước hạn.

- Kỳ hạn khoản vay là bao lâu?

Kỳ hạn dài hơn có thể giúp giảm khoản thanh toán hằng tháng nhưng làm tổng số tiền phải trả theo thời gian tăng lên.

- Khoản thanh toán hằng tháng theo điều kiện hiện tại là bao nhiêu, và tổng số tiền phải trả trong suốt kỳ hạn là bao nhiêu?

Hãy xem cả hai con số, không chỉ nhìn khoản thanh toán hằng tháng.

- Việc bắt đầu trả nợ khi nào?

Một số chủ nhà bất ngờ vì việc thanh toán có thể bắt đầu trước khi hồ bơi hoàn thành.

- Tiền được giải ngân như thế nào?

Tiền có được trả theo từng giai đoạn không? Ai là người phê duyệt mỗi lần giải ngân? Nếu có tranh chấp thì sao?

- Nếu chi phí dự án thay đổi, lãi suất hoặc điều kiện có thể thay đổi không?

Nếu dự án vượt ngân sách, bạn có phải vay thêm lần nữa hay dùng tiền mặt?

- Điều gì xảy ra nếu tiến độ thi công bị chậm?

Thời tiết, việc chờ giấy phép và các lần kiểm tra có thể ảnh hưởng đến thời gian.

- Có bị phạt khi trả sớm không?

Điều này quan trọng nếu bạn có thể tái cấp vốn (refinance) hoặc trả giảm nợ nhanh hơn.

Sau đó, hãy tự hỏi thêm một câu khó nữa: Nếu cuối cùng hồ bơi tốn nhiều hơn và mất nhiều thời gian hơn, liệu tôi vẫn muốn làm không?

Đừng để bất kỳ ai thúc ép bạn chỉ vì chương trình khuyến mãi sắp kết thúc hoặc vì sắp có chỗ trống. Một đề nghị vay rõ ràng bằng văn bản luôn tốt hơn mọi lời hứa miệng nhanh chóng.

Cách chủ nhà bị “dính bẫy” và cách tránh

Đa số sai lầm đắt đỏ xảy ra trước khi bắt đầu đào.

Dưới đây là các điểm dễ gặp rắc rối:

- Vay dựa trên một con số ước đoán

Một chủ nhà nghe một giá cơ bản như "$50.000" và vay gần bằng con số đó. Về sau, các vấn đề tiếp cận công trình, thiết bị nâng cấp, phần lát bo (decking) và hàng rào làm tổng giá dự án tăng lên rất nhiều.

- So sánh khoản thanh toán, không so sánh tổng chi phí

Khoản thanh toán hằng tháng thấp trong nhiều năm có thể khiến tổng chi phí thực tế cao hơn nhiều.

- Ký hợp đồng mơ hồ

Nếu phạm vi công việc lỏng lẻo, các lệnh thay đổi có thể “chồng chất”. Hãy yêu cầu ghi rõ bằng văn bản trước khi nộp tiền đặt cọc: giá, phạm vi, vật liệu, thiết bị, chi tiết hoàn thiện, lịch trình và các giai đoạn thanh toán.

- Bỏ qua việc kiểm tra giấy phép và bảo hiểm

Luôn thuê các nhà thầu có giấy phép, được bảo hiểm và được bảo đảm (licensed, insured, bonded) khi cần thiết, và tự mình xác minh giấy phép, bảo hiểm và bảo đảm. Đừng chỉ dựa vào logo, quảng cáo hoặc lời khẳng định miệng.

- Trả quá nhiều quá sớm

Đừng giao một khoản tiền lớn nếu chưa có hợp đồng bằng văn bản và lịch thanh toán rõ ràng gắn với tiến độ thực tế.

- Bỏ qua chi phí hạng mục an toàn theo quy định

Hàng rào, cổng, hệ thống báo động, bạt che và các lần kiểm tra có thể được yêu cầu. Xem quy định tại địa phương và tham khảo hướng dẫn này về rào chắn an toàn cho hồ bơi.

Cách tiếp cận đơn giản để bảo vệ:

- Nhận ít nhất hai bản đề xuất chi tiết bằng văn bản.

- So sánh cùng một phạm vi công việc, không chỉ so giá “tiêu đề”.

- Tự mình xác minh giấy phép, bảo hiểm và bảo đảm.

- Xác nhận trách nhiệm xin giấy phép và các yêu cầu về rào chắn an toàn.

- Giữ quyền kiểm soát khoản thanh toán cuối cùng cho đến khi phần việc đã thỏa thuận được hoàn thành theo các điều khoản hợp đồng.

Bạn so sánh báo giá. Bạn chọn ai để thuê. Bạn nắm giữ khoản thanh toán cuối cùng.

Bạn nên làm gì tiếp theo trước khi vay

Nếu bạn nghiêm túc về việc xây dựng, hãy làm theo các bước theo thứ tự:

1. Chọn loại hồ phù hợp với ngân sách và khuôn viên của bạn.

Hồ gunite, hồ sợi thủy tinh và hồ lót bạt vinyl-liner có các khoảng giá, tiến độ và chi phí bảo trì dài hạn khác nhau. Nếu bạn muốn có điểm bắt đầu, hãy xem các trang dịch vụ cho hồ gunite/bê tông, hồ sợi thủy tinh hoặc hồ lót bạt vinyl-liner.

2. Lập một ngân sách “tất cả vào một” thật sự.

Bao gồm hồ, phần lát bo, hàng rào, giấy phép, hệ thống điện, thoát nước, dọn dẹp, và một khoản dự phòng cho các tình huống bất ngờ.

3. Được ghép với nhà thầu và thu thập phạm vi công việc bằng văn bản.

DeepEnd Match miễn phí cho chủ nhà. Các nhà thầu tham gia sẽ trả một khoản phí cố định để tham gia. Bạn có thể bắt đầu tại Get Matched.

4. Chỉ so sánh tài chính sau khi bạn có các con số dự án thực tế.

Đừng vay dựa trên một ước đoán thô hoặc giá “mồi nhử” theo quảng cáo.

5. Đọc từng dòng trong hợp đồng trước khi nộp bất kỳ khoản đặt cọc nào.

Hãy đảm bảo giá, phạm vi, vật liệu, thiết bị, lịch trình, điều khoản lệnh thay đổi và các giai đoạn thanh toán được ghi rõ.

Nhớ rằng: không bên cho vay, nhân viên bán hàng hay nhà thầu nào nên khiến bạn cảm thấy xấu hổ khi hỏi các câu hỏi cơ bản về tiền bạc. Đây là một dự án lớn của ngôi nhà. Làm chậm là bình thường. Cẩn thận là thông minh.

Đừng vay tiền làm hồ bơi cho đến khi bạn biết đúng khoảng chi phí toàn bộ của dự án, không chỉ giá hồ bơi cơ bản. Hãy lấy các bản đề xuất chi tiết bằng văn bản, tự mình xác minh giấy phép, bảo hiểm và bảo đảm của nhà thầu, so sánh điều khoản vay thật kỹ, và đảm bảo khoản thanh toán vẫn ổn nếu chi phí dự án cao hơn dự kiến.

Các câu hỏi thường gặp

Vay tiền làm hồ bơi có phải là ý tưởng tệ không?

Không phải lúc nào cũng vậy. Điều này phụ thuộc vào ngân sách, khoản tiết kiệm của bạn và mức độ ổn định thu nhập. Rủi ro lớn nhất là vay dựa trên ước tính ban đầu thấp rồi sau đó bị “đội” thêm chi phí khi dự án thực tế phát sinh. Trước khi ký, hãy đảm bảo toàn bộ dự án vẫn khả thi ngay cả khi giá cuối cùng cao hơn con số bạn nghe ban đầu.

Khi lên kế hoạch tài chính cho hồ bơi, chủ nhà thường quên những chi phí nào?

Các khoản thường bị bỏ sót gồm: phần lát bo, hàng rào, hệ thống báo động hoặc các hạng mục an toàn khác, giấy phép, công việc điện, thoát nước, sửa chữa cảnh quan, tường chắn, máy sưởi, hệ thống tự động hóa và chi phí bảo trì định kỳ. Chi phí thực tế phụ thuộc vào loại hồ, kích thước, điều kiện công trường, phần hoàn thiện và khu vực của bạn.

Tôi có nên xin tài chính trước khi nói chuyện với các nhà thầu hồ bơi không?

Thường thì bạn nên bắt đầu bằng việc hiểu các khoảng giá dự án hợp lý và nhận phạm vi công việc bằng văn bản từ các nhà thầu có giấy phép, được bảo hiểm và được bảo đảm. Như vậy bạn sẽ có những con số tốt hơn để dùng khi so sánh các khoản vay. Nếu bạn đi xem vay trước, bạn có thể “neo” vào ngân sách sai.

Trước khi nộp tiền đặt cọc, tôi nên xác minh những gì?

Tự mình xác minh giấy phép, bảo hiểm và bảo đảm của nhà thầu. Yêu cầu nhận giá và phạm vi đầy đủ bằng văn bản, bao gồm vật liệu, thiết bị, các giai đoạn thanh toán và điều khoản lệnh thay đổi. Xác nhận ai là người chịu trách nhiệm xin giấy phép và đảm bảo dự án tuân thủ các quy định về giấy phép của địa phương cũng như luật về an toàn hồ bơi hoặc hàng rào. Giữ quyền kiểm soát khoản thanh toán cuối cùng cho đến khi phần việc đã thỏa thuận được hoàn thành theo các điều khoản hợp đồng.